ビジネス能力検定は、仕事に役立つ論理力・表現力から、

入社前、インターンシップ前に身に付けたいビジネススキルや

ビジネスマナーまで、総合的な能力を客観的に評価します。

B検2級では、「会社数字の読み方」として、企業が継続して活動するために欠かせない「売上」と「利益」のしくみや「損益分岐点」について学習・出題されます。ビジネスの基礎でも学生や新社会人にとってはなじみ薄い事柄。ここでは効果的な指導法を考えます。

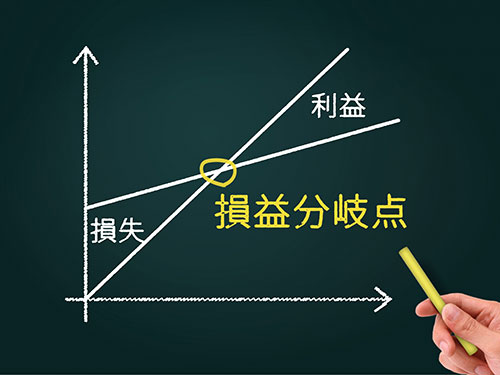

企業(または店舗)経営における販売戦略上、欠かせない指標の一つが「損益分岐点」です。新しい事業の立ち上げや企画を立案実施する場合、準備段階では売上はなく出費ばかりですので、スタートしてもしばらくは利益が出ず、販売による売上で出費した分を少しずつ回収していくことになります。

2級テキスト(P.110)にも書かれているとおり、計算式は、損益分岐点=固定費÷(1―変動費/売上高)ですが、固定費や変動費の具体例がわからなければイメージできないばかりか損益分岐点の修正や応用もできないわけです。

令和7年度前期2級の問題4(1)から見ていきましょう。

問題4

(1)損益分岐点売上高に関する記述について、下記の「 」に入れるべき語句の組み合わせとして、適切なものを選択肢から選べ。

あるカフェではコーヒー1杯を500円で販売し、材料費などの「 ① 」が1杯あたり200円、人件費や家賃などの「 ② 」は月60万円となっている。このとき、月の損益分岐点売上高は「 ③ 」になる。

【選択肢】

| ① | ② | ③ | |

|---|---|---|---|

| ア | 固定費 | 変動費 | 100万円 |

| イ | 変動費 | 固定費 | 100万円 |

| ウ | 固定費 | 変動費 | 150万円 |

| エ | 変動費 | 固定費 | 150万円 |

正解:イ (正答率 55.0%)

上記問題の③で、いきなり計算式に当てはめようとしても、学生の中には何をどうしていいかわからない人も少なくないと思います。この場合、売上高100万円の場合と150万円の場合それぞれがもたらす利益を計算すると答は出るのですが、一旦、計算式は横において、固定費、変動費について整理しましょう。

【固定費】売上高に関係なく一定額かかる費用。オフィス、店舗の賃貸料や従業員給与などの人件費が該当。

【変動費】売上高や生産量に比例して増減する費用。飲食店の原材料費や小売店の仕入原価などが代表的な例。

昨今の物価高の原因の一つに、急激な円安による海外からの輸入コストが増加し、変動費の上昇につながったことが挙げられますね。

固定費や変動費の数値が上下すると損益分岐点も変わりますから、販売戦略の見直しも必要になるわけです。

それをふまえて、上記問題③の損益分岐点売上高を算出する方法を例示してみましょう。

→ 1杯売れるごとに300円ずつ固定費を回収できることになる

つまり、粗利益の金額と固定費の金額が一致するところが損益分岐点になる

600,000(円) ÷ 300(円) = 2,000(杯)

→ 100万円

すなわち、損益分岐点売上高は100万円となり、利益も損失もゼロになる売上高ということになります。2,001杯目以降の売上は、損益分岐点を上回りますので、いわゆる黒字(利益)になるわけです。損益分岐点は、言い換えれば「採算がとれる売上高(販売量)はいくら(いくつ)か?」を示す指標です。

損益分岐点の計算式に当てはめて確認してみてください。この場合の変動費は2,000杯分の材料費ですが、割引販売が一切なければ、1杯分の売上高500円とその材料費200円で計算しても同じ答になります。

今回のように、計算式を覚えていてもあてはめる数値を導くことができなければ役に立ちませんが、計算式を知らなくても損益分岐点に達するプロセスを理解していれば問題なく応用もできるようになりますね。

次回は、設定を変えた事例で応用してみたいと思います。

・フランクフルト 販売価格1本250円(仕入原価1本150円)

・ソフトドリンク 販売価格1本150円(仕入原価1本100円)

・固定費(消耗品費、機器レンタル費等)30,000円